一、政策要点概述

适用范围

企业销售自行开发生产的软件产品(含嵌入式软件)。

增值税一般纳税人按13%税率征收后,实际税负超过3%的部分可申请即征即退。

核心条件

软件产品需取得省级软件产业主管部门认可的《软件产品检测证明》。

软件产品需取得《计算机软件著作权登记证书》。

销售发票需单独开具软件产品收入,与硬件或其他服务收入分开核算。

二、资格确认与前期准备

1. 软件产品资质获取

著作权登记

向国家版权局或中国版权保护中心申请《计算机软件著作权登记证书》。

检测证明

委托省级认可的第三方检测机构进行软件产品检测,获取《软件产品检测报告》。(上海浦东软件测试公司、上海市软件评测中心等)

2. 税务备案

向主管税务机关提交《软件产品即征即退资格备案表》,附著作权证书、检测报告等材料。(在电子税务局搜《软件产品增值税即征即退进项分摊方式资料报送与信息采集》)

备案通过后,方可在申报时适用即征即退政策。

三、发票开具规范

1.发票内容

商品名称需明确为“××软件产品”。

税收分类编码选择“软件产品”对应编码(如“计算机软件”类)。

备注栏注明:“即征即退软件产品”。

2.分项核算

软件产品与硬件、技术服务等收入需在发票及账务中分别核算,未分开的不得享受退税。(建立收入台账,备查)

四、增值税申报流程

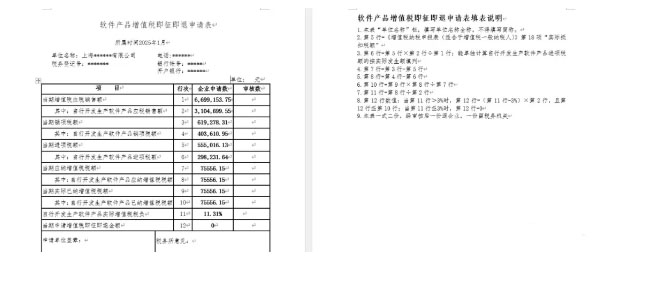

1. 申报表填写

附表一(销售明细表)

在“即征即退项目”栏填写软件产品销售额及销项税额。

主表

在“即征即退”列填报软件产品对应的销售额、销项税额、进项税额及实际应纳税额。

特别注意:进项税额如何分摊确认

1、当月没有软件业务收入,可以自主选择不放入即征即退的进项税额填报。

2、当月有软件业务收入,必须先进行进项税额分摊,顺序按:下载当月已认证的进项发票明细→财务人员主观按(硬件、软件、共用部分)分类→按照软件销售额比例进行分摊进项税额→确认软件产品可以抵扣的进项税额填报到增值税申报表的即征即退对应栏次。

2. 实际税负计算

公式:即征即退税额 = 软件产品当期应纳税额 - 软件产品销售额 × 3%(实际退税额不能按照填报说明计算,需要反推,税务局审核老师亲述。)

(若结果为负数,不退不抵)

五、退税申请流程

1. 材料清单

《退(抵)税申请表》

《即征即退情况说明》

软件进项明细分摊表

软件产品对应发票复印件

《软件产品检测报告》及《著作权证书》复印件

增值税申报表(主表及附表一)

税款所属期完税证明

2. 办理流程

电子税务局或办税大厅提交退税申请;(推荐去办税大厅,窗口人员可以提前帮你做好第一步的材料审核事项。)

税务机关审核(一般10-15个工作日);

退税款到账(审核通过后5个工作日内)。

六、风险提示与后续管理

合规要点

确保软件产品收入单独核算,避免与硬件或服务收入混淆。

留存销售合同、检测报告、著作权证书等资料备查,保存期至少10年。

常见风险

发票开具不规范导致退税被拒;

软件著作权或检测证明缺失;

收入核算不清引发税务稽查风险。

七、常见问题解答(FAQ)

Q1:嵌入式软件如何申请退税?

A:需在发票中单独列示嵌入式软件销售额,并提供软硬件成本拆分说明。

Q2:退税申请是否有时间限制?

A:税款所属期结束后即可申请,建议在申报期后1个月内提交,避免逾期。

Q3:跨期销售的软件产品如何处理?

A:按实际开票时间所属期申报,需确保票据与申报期一致。