国家发展改革委等五部门关于做好享受税收优惠政策的集成电路企业或项目、软件企业清单制定工作有关要求的通知(发改高技〔2021〕413号)

各省、自治区、直辖市及计划单列市、新疆生产建设兵团发展改革委......

软件产品评估,是“双软认证”体系中的重要组成部分,特指依据相关政策规定,由中国软件行业协会授权的地方软件行业协会对软件产品进行的合规性、技术性评估活动。通过评估的软件产品,将被授予《软件产品证书》。

tips:我司提供专业的软件产品评估咨询和代理服务,提供申报条件评估、知识产权规划、研发项目梳理、财务数据归集、申报材料撰写到后续跟踪的全流程、一站式服务,帮助企业顺利通过认定,充分享受政策红利。

我们的软件产品评估服务价格根据企业具体情况附加服务而有所不同。我们致力于提供透明、合理且具有竞争力的价格体系。

请注意:以上价格仅供参考,最终价格以双方签订的服务合同为准。部分地区可能有政府补贴,我们会协助符合条件的企业申请。欢迎联系我们获取精准报价和定制化服务方案。

获得《软件产品证书》后,企业可享受的核心优惠政策非常直接:

增值税即征即退:

增值税一般纳税人销售其自行开发生产并已通过评估的软件产品,在按13%(当前法定税率)的税率征收增值税后,对其增值税实际税负超过3%的部分,由税务机关实行即征即退。

举例:

一家企业销售某款已获证的软件产品,含税销售额为113万元。

销项税额=113万/(1+13%)*13%=13万元。

假设无进项税抵扣,应纳增值税为13万元。

按3%计算的税负=100万*3%=3万元。

可退还的增值税=13万-3万=10万元。

所退税款免征企业所得税:

根据政策规定,企业收到的这笔增值税退税款,不作为企业所得税应税收入,无需缴纳企业所得税,可直接用于企业的研发和再生产。

具体优惠政策的适用条件和额度可能因地区和企业具体情况而异,可以联系客服为你详细查证。

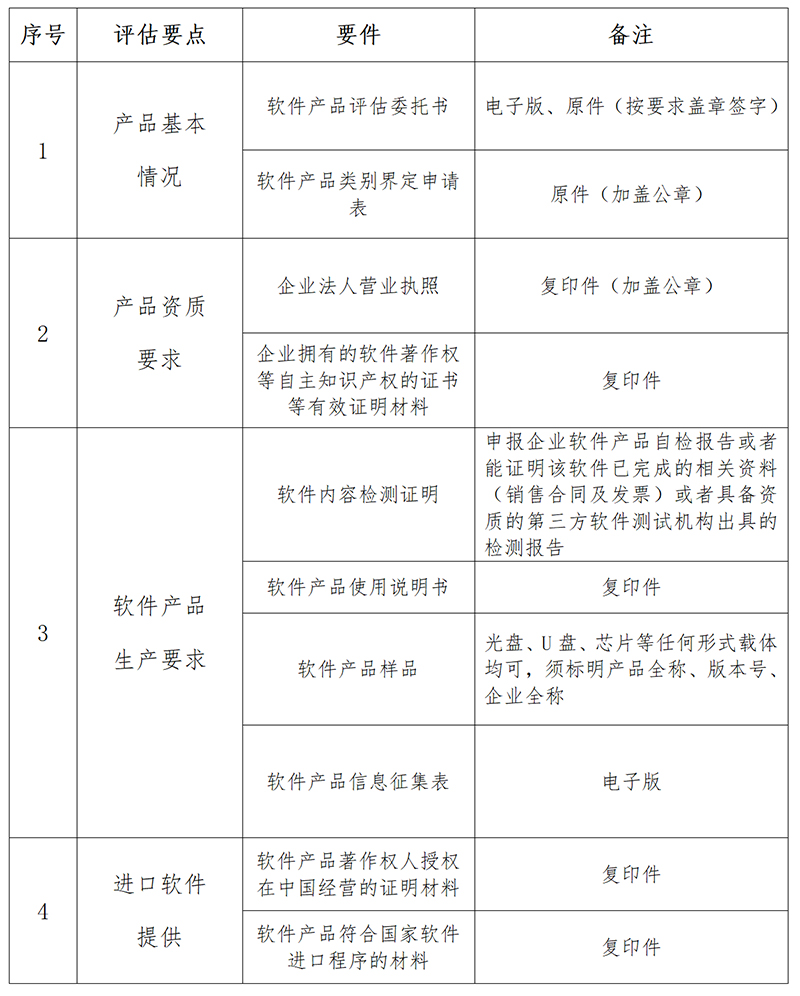

权利归属清晰(拥有软著):

申请单位必须拥有该软件产品的《计算机软件著作权登记证书》。这是证明知识产权归属的根本性文件。

产品功能完整(通过测试):

软件产品必须经由具有国家认可资质的第三方软件测评机构进行检测,并取得一份合格的《软件产品测试报告》。

开发主体合法(境内开发):

软件产品必须是在中国境内开发,或者是由申请单位在境内进行本地化改造,并拥有其合法权益。

申请主体合规(企业法人):

申请单位必须是在中国境内依法设立的企业法人。

提示:上述条件为通用性要求,具体细则可能因地方政策调整而有所差异。如果你的企业不满足条件,可以联系我们帮您提供精准培育。

请注意:如果您的企业业务不涉及上述领域,请联系我们帮您进行匹配。

软件产品评估的流程清晰,环环相扣:

第一步:软件著作权登记

如果您的软件尚未登记软著,这是启动一切工作的前提。常规登记免费但周期长,建议选择加急或委托代理。

第二步:软件产品测试

选择一家有CMA或CNAS资质的第三方测评机构,提交软件产品进行测试。测试机构会出具一份详细的《软件产品测试报告》,这是申报的核心技术文件。

第三步:在线申请与材料准备(提交申请)

登录企业所在地的软件行业协会官方评估系统,在线填写《软件产品评估申请表》,并根据要求准备好所有纸质或电子版申报材料。

第四步:协会审核与公示(等待结果)

将全套材料递交至软件行业协会。协会工作人员会对材料的完整性、合规性进行审核。审核通过后,会在其官方网站上进行为期数个工作日的公示。

第五步:领取证书(享受优惠)

公示期满无异议后,企业即可前往协会领取《软件产品证书》。拿到证书后,即可向主管税务机关办理增值税即征即退的备案手续。

选择我们的专业服务,可以让您的申报过程更省心、更高效,显著提高通过率。

Q1:我们的软件是免费的,或者只收取服务费,需要做评估吗?

A1:如果您的商业模式中不涉及直接“销售软件产品”并开具增值税发票,那么办理软件产品评估的意义不大。因为其核心价值是与“销售软件产品的增值税”直接挂钩的。如果您的收入模式是技术服务费、订阅费等,应咨询财税顾问,确认收入类型是否适用该优惠政策。

Q2:一个软著可以对应多个软件产品吗?或者反过来?

A2:一个软著通常只能对应一个申请评估的软件产品。您不能用同一个软著去评估名称、版本号完全不同的多个产品。反之,如果您的一个软件产品包含了多个独立登记了软著的模块,您需要在申报时清晰说明,并以主模块的软著进行申报。核心原则是“一一对应”。

Q3:软件产品测试都测些什么?会不会很复杂?

A3:对于评估目的的测试,并不复杂。它通常不涉及源代码审查,主要测试软件的功能性、易用性、可靠性等用户可见的指标。您只需提供可安装运行的软件产品和一份功能列表,测试机构即可完成测试并出具报告。整个测试周期通常在1-2周左右。

Q4:证书拿到后,是马上就能退税吗?

A4:不是马上,还需要去税务局做备案。拿到《软件产品证书》后,您需要携带证书、销售合同、发票等材料,前往主管税务机关办理“软件产品增值税即征即退”的备案手续。备案成功后,您就可以按月或按季度向税务局申请退还超3%部分的增值税了。

Q.5:我们的软件产品每年都升级,需要每年都重新评估吗?

A.5:看升级的程度。如果只是小的BUG修复或功能微调,版本号变化不大(如V2.0变为V2.1),通常无需重新评估。但如果发生了重大版本升级,有大量新功能增加(如V2.0升级为V3.0),为了确保新版本的销售也能享受税收优惠,强烈建议对新版本进行一次新的软件产品评估。

若有其他疑问,请联系我们为你解答。

各省、自治区、直辖市及计划单列市、新疆生产建设兵团发展改革委......

国发〔2020〕8号各省、自治区、直辖市人民政府,国务院各部......

各相关企业:根据中国软件行业协会团体标准《软件产品评估标准》......

各相关企业:根据中国软件行业协会《软件企业评估标准》(T/S......

按照《国务院关于印发新时期促进集成电路产业和软件产业高质量发......

【软件产品的税收优惠政策有那些?】1、增值税一般纳税人销售其......

扫码添加客服微信